இன்றைய காலத்தில் வீட்டு கடன், தனிநபர் கடன், வாகன கடன் அல்லது கிரெடிட் கார்டு பெறுவதற்கு Credit Score மிகவும் முக்கியமானதாக மாறியுள்ளது.

பலர் கடனுக்கு விண்ணப்பித்த பிறகுதான் Credit Score பற்றி அறிகிறார்கள். ஆனால் Credit Score என்பது உங்கள் நிதி நம்பகத்தன்மையை அளவிடும் முக்கியமான குறியீடு ஆகும்.

ஒரு நல்ல Credit Score இருந்தால் கடன் பெறுவது எளிதாகும். அதே நேரத்தில் குறைந்த Score இருந்தால் கடன் மறுக்கப்படலாம் அல்லது அதிக வட்டியில் கிடைக்கலாம்.

இந்த Credit Score Explained கட்டுரையில் Credit Score என்றால் என்ன, அது எப்படி கணக்கிடப்படுகிறது, எவ்வாறு மேம்படுத்தலாம் என்பதை விரிவாக பார்க்கலாம்.

Credit Score என்றால் என்ன?

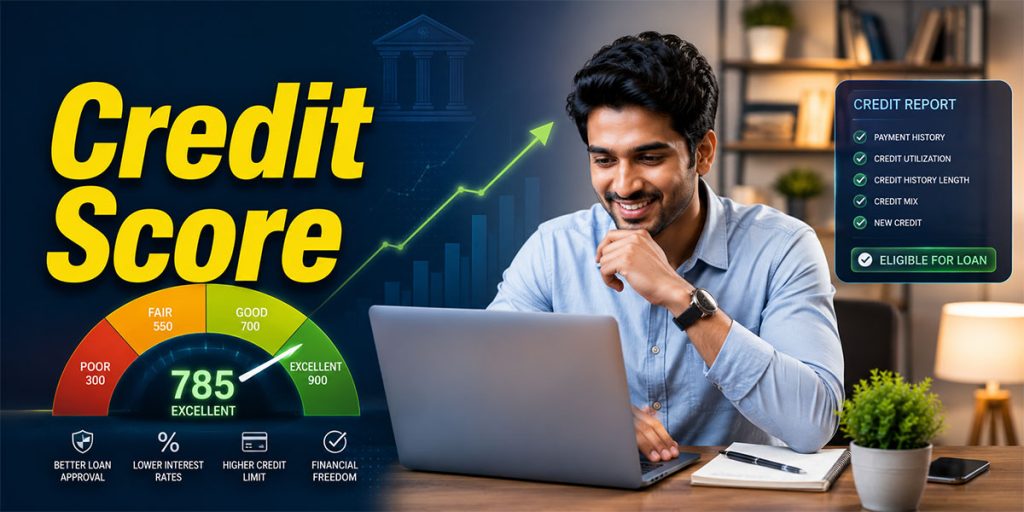

Credit Score என்பது 300 முதல் 900 வரை உள்ள ஒரு எண்.

இந்த எண் உங்கள்:

- கடன் திருப்பிச் செலுத்தும் பழக்கம்

- கிரெடிட் கார்டு பயன்பாடு

- நிதி ஒழுக்கம்

ஆகியவற்றை அடிப்படையாக கொண்டு கணக்கிடப்படுகிறது.

வங்கிகள் மற்றும் நிதி நிறுவனங்கள் இந்த Score-ஐ பார்த்தே கடன் வழங்க முடிவு செய்கின்றன.

நல்ல Credit Score எவ்வளவு இருக்க வேண்டும்?

பொதுவாக:

- 300 – 549 : மிகவும் மோசமானது

- 550 – 649 : சராசரி

- 650 – 749 : நல்லது

- 750 – 900 : மிகச் சிறந்தது

750 அல்லது அதற்கு மேல் இருந்தால் கடன் பெறுவதற்கான வாய்ப்பு அதிகரிக்கும்.

Credit Score ஏன் முக்கியம்?

ஒரு நல்ல Credit Score இருந்தால்:

- வீட்டு கடன் எளிதாக கிடைக்கும்

- Personal Loan விரைவாக அங்கீகரிக்கப்படும்

- Credit Card Approval சுலபமாகும்

- குறைந்த வட்டி விகிதம் கிடைக்கலாம்

- அதிக கடன் தொகை பெற வாய்ப்பு இருக்கும்

Credit Score எப்படி கணக்கிடப்படுகிறது?

கடன் திருப்பிச் செலுத்தும் வரலாறு

இது மிகவும் முக்கியமான காரணியாகும்.

EMI அல்லது Credit Card Bill தாமதமாக செலுத்தினால் Score குறையலாம்.

Credit Utilization Ratio

உங்கள் Credit Card Limit ₹1,00,000 என்றால்:

மாதந்தோறும் ₹30,000-க்கு கீழ் பயன்படுத்துவது நல்லது.

அதிக பயன்பாடு Score-ஐ பாதிக்கலாம்.

Credit History Length

நீண்டகால Credit History இருப்பது நல்லதாக கருதப்படுகிறது.

புதிய கடன் விண்ணப்பங்கள்

குறுகிய காலத்தில் அதிக Loan அல்லது Credit Card விண்ணப்பங்கள் Score-ஐ பாதிக்கலாம்.

கடன் வகைகள்

Credit Card, Home Loan, Auto Loan போன்ற பல்வேறு கடன் வகைகள் இருப்பது சில நேரங்களில் நல்லதாக பார்க்கப்படுகிறது.

Credit Score குறைவதற்கான முக்கிய காரணங்கள்

- EMI தாமதம்

- Credit Card Bill செலுத்தாதது

- அதிக Credit Card பயன்பாடு

- அடிக்கடி Loan விண்ணப்பித்தல்

- கடன் தவணை தவறுதல்

Credit Score மேம்படுத்துவது எப்படி?

EMI-களை சரியான நேரத்தில் செலுத்துங்கள்

இது Score உயர்வதற்கான மிக முக்கியமான வழி.

Credit Card Limit முழுவதையும் பயன்படுத்த வேண்டாம்

30%-க்கு கீழ் வைத்திருப்பது நல்லது.

பழைய Credit Card-களை உடனே மூட வேண்டாம்

Credit History நீளமாக இருக்க உதவும்.

தேவையில்லாத Loan விண்ணப்பங்களை தவிர்க்கவும்

அடிக்கடி Credit Check நடந்தால் Score பாதிக்கப்படலாம்.

Credit Report-ஐ பரிசோதிக்கவும்

தவறான தகவல்கள் இருந்தால் உடனடியாக திருத்த வேண்டும்.

Credit Score எவ்வளவு அடிக்கடி சரிபார்க்க வேண்டும்?

குறைந்தபட்சம்:

- 6 மாதத்திற்கு ஒருமுறை

- அல்லது

- ஆண்டுக்கு ஒருமுறை

சரிபார்ப்பது நல்லது.

Credit Score இல்லாதவர்களுக்கு என்ன செய்யலாம்?

புதியவர்களுக்கு:

- Secured Credit Card

- சிறிய Loan

போன்றவற்றின் மூலம் Credit History உருவாக்கலாம்.

Credit Score மற்றும் CIBIL Score ஒன்றா?

பலர் Credit Score என்றால் CIBIL Score என்று நினைக்கிறார்கள்.

CIBIL என்பது Credit Score வழங்கும் நிறுவனங்களில் ஒன்றாகும்.

இந்தியாவில்:

- CIBIL

- Experian

- Equifax

- CRIF High Mark

போன்ற நிறுவனங்கள் Credit Report வழங்குகின்றன.

பொதுவாக மக்கள் செய்யும் தவறுகள்

- EMI தாமதப்படுத்துதல்

- Credit Card Minimum Payment மட்டும் செலுத்துதல்

- பல Credit Card-களை கட்டுப்பாடின்றி பயன்படுத்துதல்

- Credit Report சரிபார்க்காமல் இருப்பது

ஏன் இந்த கட்டுரையை Bookmark செய்ய வேண்டும்?

- Credit Score பற்றிய முழுமையான விளக்கம்

- Loan பெறும் முன் தெரிந்துகொள்ள வேண்டிய தகவல்கள்

- Score உயர்த்தும் நடைமுறை வழிகள்

- குடும்பத்தினருடன் பகிர வேண்டிய நிதி அறிவு

- நீண்டகால பயன்பாட்டிற்கான Finance Guide

முடிவு

Credit Score என்பது வெறும் எண் அல்ல. அது உங்கள் நிதி நம்பகத்தன்மையின் பிரதிபலிப்பு. ஒரு நல்ல Credit Score இருந்தால் எதிர்காலத்தில் Loan, Credit Card மற்றும் பல நிதி சேவைகளை எளிதாக பெற முடியும். எனவே EMI மற்றும் Credit Card கட்டணங்களை நேரத்திற்கு செலுத்தி, Credit Score-ஐ ஆரோக்கியமாக வைத்திருப்பது மிகவும் முக்கியம்.